Вануату

Гражданство за Инвестиции в Фонд

Гражданство за Инвестиции в Фонд

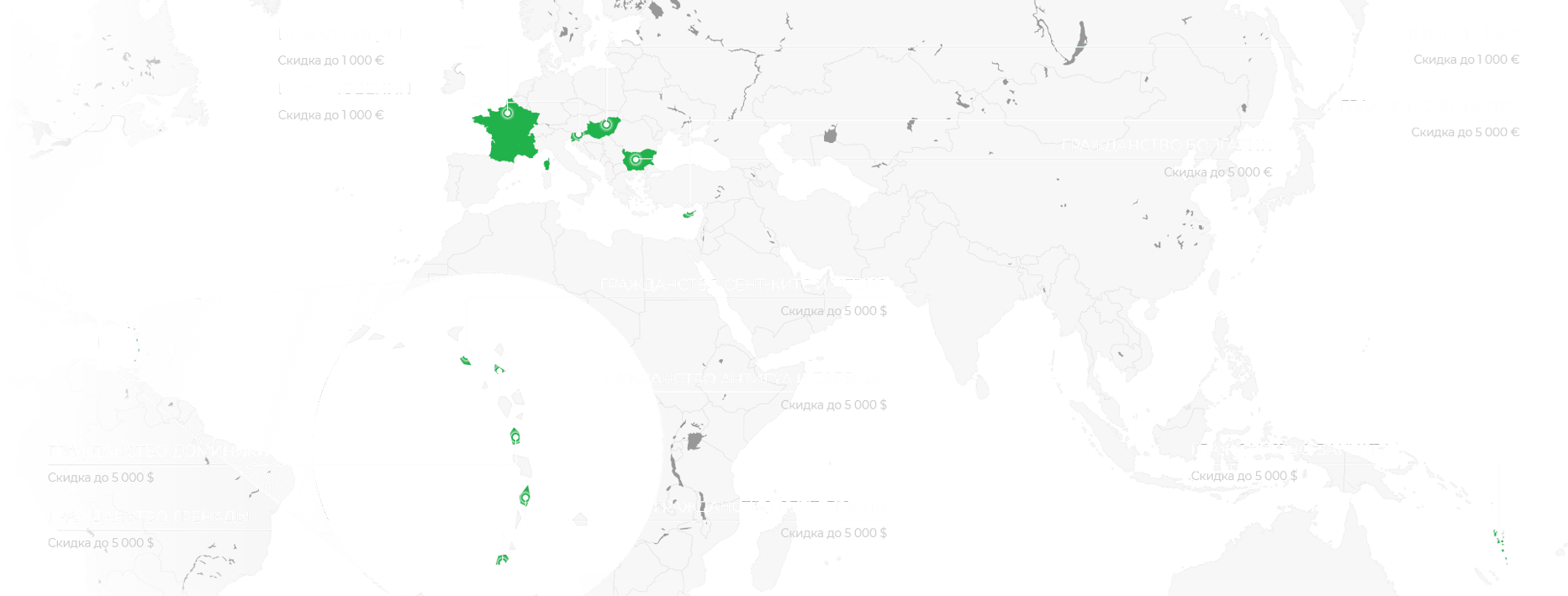

Гражданство за Инвестиции в Фонд или Недвижимость

Гражданство за Инвестиции в Фонд или Недвижимость

Гражданство за Инвестиции в Фонд или Недвижимость

Гражданство за Инвестиции в Фонд или Недвижимость

Гражданство за Инвестиции в Фонд или Недвижимость

ПМЖ и Гражданство за Инвестиции в Облигации

Гражданство за Инвестиции в Недвижимость

Варианты Программ ВНЖ

ВНЖ за Регистрацию Компании

ВНЖ за Регистрацию Представительства

ВНЖ через покупку недвижимости

ВНЖ за Регистрацию Представительства

ВНЖ за Регистрацию Компании

ВНЖ по Финансово-Независимой Категории

ПМЖ за Инвестиции в Государственные Облигации

ВНЖ и Гражданство Программы

ВНЖ и Гражданство за Инвестиции

Для того, чтобы вникнуть в детали, мы гарантируем Вам максимальное количество времени. Мы уделяем каждому клиенту именно то количество времени, которое ему необходимо, чтобы понять все мелочи программы.

Поскольку мы официальные представители большого количества стран, это позволяет нам предложить нашим клиентам максимально низкие цены, Вы не платите посредникам и экономите свои финансовые ресурсы.

Наша компания предлагает Вам огромное количество грамотно подобранных программ, участие в которых с нашей помощью гарантирует Вам желаемый результат.

Мы живем в современном мире, когда каждый из нас в праве выбирать свое место на планете. Наша фирма специализируется на создании решений именно в данном вопросе.

Концепция планирования места жительства и гражданства была создана в 90-х годах. С глобализацией, этот вопрос стал более актуальным среди растущего числа международно мобильных предпринимателей и инвесторов, которым мы помогаем.

Каждый год сотни людей полагаются на наш опыт и профессионализм для выбора страны, оформления вида на жительство или второго гражданства. Наши специалисты - это команда, которая работает в 7 странах мира, и всегда готова предложить самое подходящее решение для Вас и Вашей семьи.

При решении вопроса о том, какую страну выбрать, следует принимать во внимание разнообразные факторы, к примеру – требования к инвестициям, приемлемость программы для иммиграции, вопросы, касающиеся налогообложения, а также экономическую и культурную составляющую, а так же безопасность. Поэтому, перед тем как принять решение, очень важно обратиться к специалистам, которые могут разъяснить все тонкости грамотно и подробно.

Наш профессиональный консультант высшей категории может приехать к вам и провести консультацию по всем нашим программам.

Мы предлагаем вам программу максимальной конфиденциальности с возможностью подписания договоров в нашем офисе в Европе

Наша компания предлагает возможность дистанционного подписания контрактов и оформления процесса без личного присутствия

Приглашаем Всех наших Друзей и Клиентов к нам в старинный замок GRAD VINICA в Словении для Консультаций по вопросам второго Гражданства совместно с дегустациями нашей коллекции вина насчитывающую 1000 лучших Вин Словении и Целого Мира.

Вы можете остановиться у нас в эксклюзивных номерах, получить консультацию по Второму Гражданству прямо у нас в замке и продегустировать самые интересные вина. При подписании и оплаты контракта на второе гражданство - ваше пребывание у нас в старинном замке абсолютно бесплатно* Наш замок находится по адресу: Slovenia, Vinica 15.

Наши клиенты всегда довольны нашими услугами так как мы всегда предельно честны и информируем о всех мелочах по каждой программе.